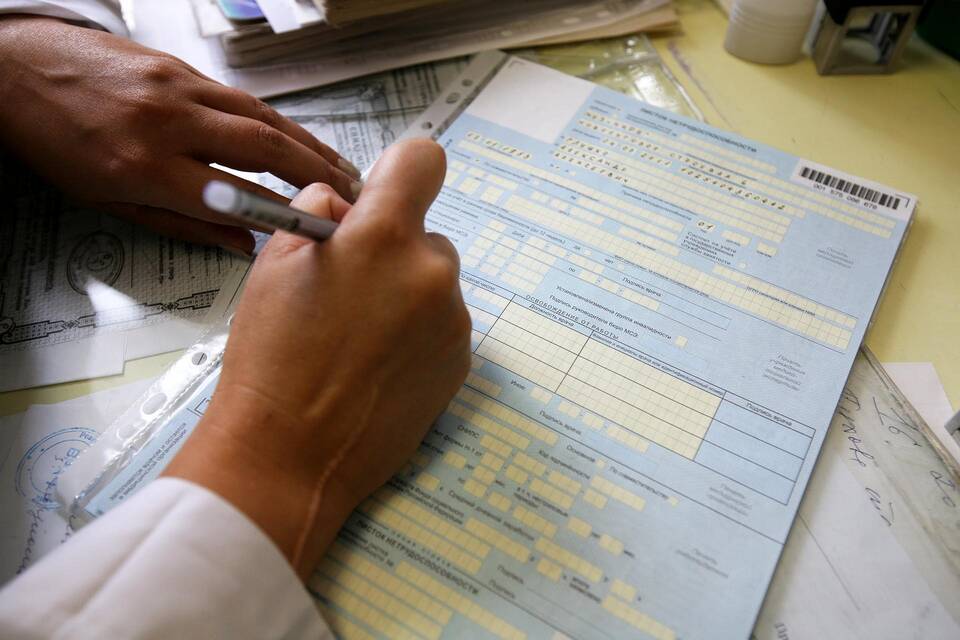

Оплата периода временной нетрудоспособности регулируется трудовым законодательством и имеет особый порядок расчета. Рассмотрим правила начисления выплат по больничному листу.

Содержание

Основные принципы оплаты больничного

| Фактор | Влияние на выплаты |

| Страховой стаж | Определяет процент оплаты от среднего заработка |

| Средний заработок | Рассчитывается за последние 2 года |

| Продолжительность болезни | Оплачиваются все дни нетрудоспособности |

Расчет размера выплат

Зависимость от страхового стажа

- Менее 5 лет - 60% от среднего заработка

- От 5 до 8 лет - 80% от среднего заработка

- 8 лет и более - 100% от среднего заработка

Формула расчета

- Определить средний дневной заработок: доход за 2 года / 730 дней

- Умножить на процент, соответствующий стажу

- Умножить на количество дней больничного

Сроки выплаты больничного

| Этап | Сроки |

| Подача больничного листа | В день выхода на работу или в течение 6 месяцев |

| Начисление выплат | В течение 10 календарных дней |

| Выплата | Ближайший день зарплаты после начисления |

Особые случаи

Профессиональные заболевания и травмы

- Оплачивается 100% независимо от стажа

- Источник выплат - Фонд социального страхования

- Требуется дополнительное расследование

Уход за больным членом семьи

- За ребенком до 7 лет - весь период

- За ребенком 7-15 лет - до 15 дней

- За взрослым членом семьи - до 7 дней

Налогообложение больничных выплат

| Вид выплаты | Налогообложение |

| Обычный больничный | Не облагается НДФЛ |

| Доплата до среднего заработка | Облагается НДФЛ |

Важно знать:

- Первые 3 дня больничного оплачивает работодатель

- Последующие дни - Фонд социального страхования

- При нарушении режима выплаты могут быть снижены

- Размер выплат не может быть ниже МРОТ за полный месяц

Правильное оформление и своевременная оплата больничного листа гарантируют работнику финансовую поддержку в период временной нетрудоспособности.