Досрочное погашение кредита позволяет сэкономить на процентах и сократить срок кредитования. Рассмотрим оптимальные стратегии и порядок оформления полного или частичного досрочного погашения.

Содержание

Основные способы досрочного погашения

| Тип погашения | Характеристика | Когда выбирать |

| Полное досрочное | Закрытие всего долга единовременно | При наличии всей суммы |

| Частичное досрочное | Уменьшение тела кредита | При наличии свободных средств |

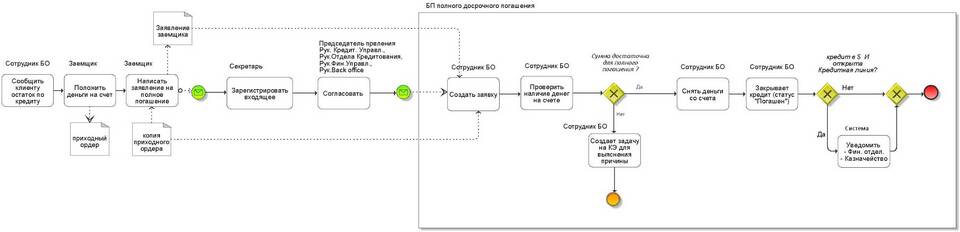

Пошаговая инструкция

Подготовка к досрочному погашению

- Изучите кредитный договор на предмет комиссий

- Уточните остаток задолженности на дату погашения

- Рассчитайте экономию от досрочного погашения

- Убедитесь в отсутствии ограничений по срокам

Оформление досрочного погашения

- Напишите заявление в банке (в некоторых случаях требуется)

- Внесите средства на кредитный счет

- Получите подтверждение о полном погашении

- Возьмите справку об отсутствии задолженности

Сравнение стратегий досрочного погашения

| Стратегия | Преимущества | Недостатки |

| Уменьшение срока кредита | Максимальная экономия на процентах | Высокий ежемесячный платеж |

| Уменьшение платежа | Снижение финансовой нагрузки | Общая переплата выше |

Рекомендации по эффективному погашению

- При аннуитетных платежах выгоднее погашать в первой половине срока

- При дифференцированных - в любое время

- Уточните в банке порядок зачета досрочных платежей

- Сохраняйте все документы о погашении

Важная информация

Согласно статье 810 ГК РФ, заемщик имеет право досрочно погасить кредит, уведомив банк за 30 дней, если иное не предусмотрено договором. Банки не могут взимать штрафы за досрочное погашение, но могут устанавливать минимальную сумму для частичного погашения.