Дебетовое сальдо по счету 62 "Расчеты с покупателями и заказчиками" в бухгалтерском учете отражает сумму задолженности покупателей перед организацией за отгруженные товары, выполненные работы или оказанные услуги. Это важный показатель финансового состояния предприятия.

Содержание

Характеристика счета 62

| Параметр | Описание |

| Тип счета | Активно-пассивный |

| Дебетовый оборот | Возникновение дебиторской задолженности |

| Кредитовый оборот | Погашение задолженности покупателями |

| Аналитический учет | Ведется по каждому покупателю/договору |

Причины образования дебетового сальдо

- Отгрузка товаров с отсрочкой платежа

- Выполнение работ до их полной оплаты

- Предоплата, превышающая стоимость поставки

- Возврат товаров от покупателей

- Ошибочное перечисление средств покупателем

Как формируется дебетовое сальдо

- Организация отгружает товар покупателю

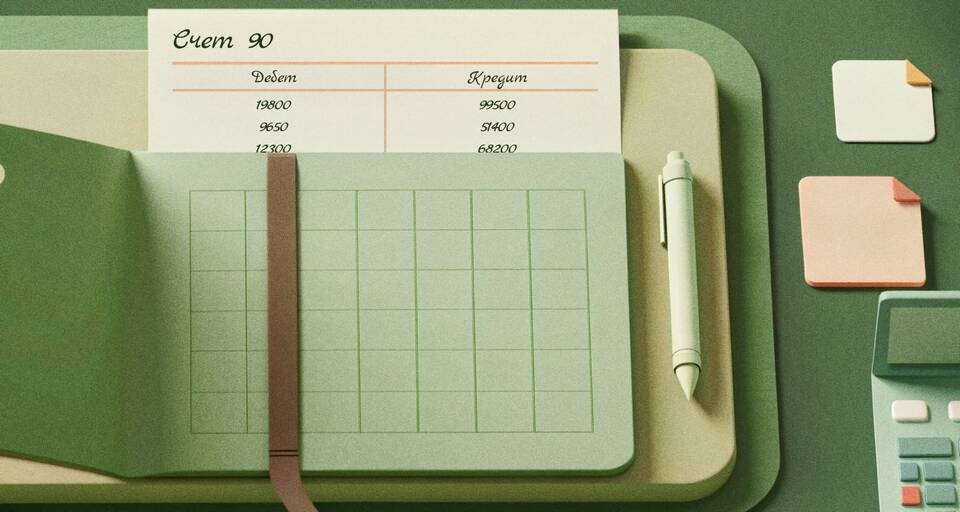

- В учете отражается проводка: Дебет 62 - Кредит 90.1

- Покупатель не производит оплату в установленный срок

- На отчетную дату по счету 62 остается дебетовое сальдо

- Сумма сальдо включается в состав дебиторской задолженности

Анализ дебетового сальдо по счету 62

| Показатель | Что означает |

| Краткосрочное сальдо (до 1 года) | Нормальная дебиторская задолженность |

| Долгосрочное сальдо (более 1 года) | Проблемная задолженность, требует контроля |

| Растущее сальдо | Увеличение объемов продаж в кредит или проблемы с оплатой |

| Снижающееся сальдо | Улучшение платежной дисциплины покупателей |

Учет и контроль дебетового сальдо

- Регулярная инвентаризация расчетов с покупателями

- Анализ сроков погашения задолженности

- Создание резервов по сомнительным долгам (счет 63)

- Мониторинг кредитной истории контрагентов

- Применение штрафных санкций за просрочку платежа

Влияние на финансовую отчетность

- Отражается в активе баланса как дебиторская задолженность

- Увеличивает оборотные активы предприятия

- Влияет на показатели ликвидности и финансовой устойчивости

- Может потребовать создания резерва по сомнительным долгам

Заключение

Дебетовое сальдо по счету 62 свидетельствует о наличии у организации дебиторской задолженности покупателей. Его размер и динамика требуют постоянного контроля со стороны бухгалтерии и финансовой службы. Грамотное управление дебиторской задолженностью позволяет поддерживать стабильное финансовое положение предприятия и минимизировать риски неплатежей.