Подоходный налог (НДФЛ - налог на доходы физических лиц) взимается с различных видов доходов граждан. Рассмотрим, какие именно доходы подлежат налогообложению согласно российскому законодательству.

Содержание

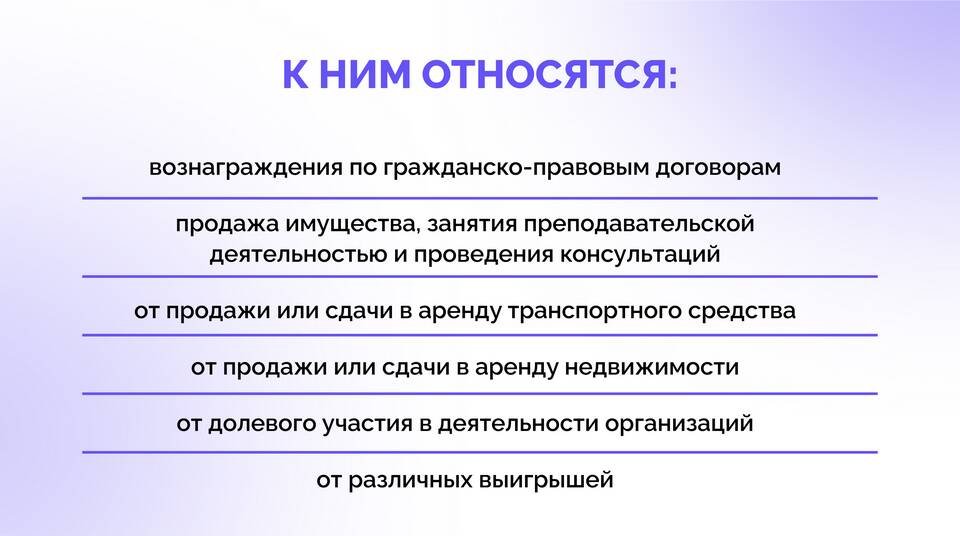

Доходы, облагаемые НДФЛ

- Заработная плата и вознаграждения по трудовым договорам

- Доходы от предпринимательской деятельности

- Доходы от продажи имущества (кроме освобожденного от налога)

- Доходы от сдачи имущества в аренду

- Дивиденды от участия в организациях

Какие доходы не облагаются НДФЛ

| Вид дохода | Условия освобождения |

| Пенсии и социальные пособия | Все виды государственных выплат |

| Алименты | Любые получаемые алименты |

| Продажа имущества | При владении более 3-5 лет (в зависимости от вида имущества) |

| Подарки от близких родственников | Только от членов семьи и близких родственников |

Ставки НДФЛ в России

- 13% - основная ставка для резидентов

- 15% - для доходов свыше 5 млн руб. в год

- 30% - для нерезидентов РФ

- 35% - для отдельных видов выигрышей и призов

Примеры расчета НДФЛ

| Зарплата 50 000 руб. | 50 000 × 13% = 6 500 руб. |

| Продажа квартиры за 4 млн руб. (владение менее 5 лет) | (4 000 000 - 1 000 000 вычет) × 13% = 390 000 руб. |

| Дивиденды 100 000 руб. | 100 000 × 13% = 13 000 руб. |

Как определить, является ли доход подоходным налогом

- Доход должен быть в денежной или натуральной форме

- Доход должен быть получен от источников в РФ или за рубежом

- Доход не должен быть в списке освобожденных от налогообложения

- Доход должен быть документально подтвержден

Ответственность за неуплату НДФЛ

- Штраф 20% от неуплаченной суммы налога

- Пени за каждый день просрочки

- Возможна уголовная ответственность при крупных суммах

Подоходный налог применяется к большинству видов доходов граждан, за исключением специально оговоренных в законе случаев. Правильное определение налогооблагаемой базы и своевременная уплата НДФЛ позволяют избежать проблем с налоговыми органами.